【最強】勤務医のクレジットカードにエポスカードを勧める10の理由

目次

勤務医のクレジットカードにエポスカードを勧める10の理由

この記事は

- これから社会人になる上でクレジットカードを作ろうと思っている医学生,

- すでにクレジットカードを持っているけど, 1番お得なカードを知りたいと思っている勤務医, 研修医

の方向けです.

もちろん開業医の先生, 医師ではないみなさんにも参考になると思います.

- クレジットカードを使うメリット, デメリットって何?

- 1番お得なカードをクレジットカードを知りたい

- クレジットカードを複数持つ必要性ってあるの?

そんな疑問は誰しも持つと思います.

実際僕も社会人10年目になりますが, クレジットカードについてよくわからないまま使い始めました. いつの間にかカードの枚数が増えてしまい, おそらくこれまでで累計10枚以上のクレジットカードを持ちました. そして自分の持っているクレジットカードを見比べた上で,

【エポス プラチナ(EPOS platina)カードが最もお得】

という結論に至りました.

この記事を読むことで

- クレジットカードを持つ3つのメリット, 3つのデメリット

- 勤務医のメインカードに【エポス プラチナカード】を勧める10個の理由

がわかります.

最後まで読むとお得な情報がありますので, ぜひ確認してください.

クレジットカードを持つ3つのメリット, 3つのデメリット

ここではまず, クレジットカードを持つメリット, デメリットについて簡単にまとめています. もう知っているよ, という方は飛ばしてください

クレジットカード3つのメリット

- 普段の買い物でポイント=お金が貯まる

- 現金を持たなくて良いので職場や海外で便利, 早い

- 家計, 使っているお金の管理がしやすい

1.普段の買い物でポイント=お金が貯まる

人間は生きている限り, 物やサービスを必ず購入します. その際, クレジットカードを使うことで現金での支払いに比べて, 使う額の0.5~1.0%がポイントという形でキャッシュバックされます. このポイントが付く割合のことを【還元率】といいます.

キャッシュレス決済が広まる現代では, クレジットカードを発行する会社がお客さんに自分たちのカードを使ってもらうための競争が激化しています.還元率の高いカードが出てきている一方で, あまりにもたくさんのカードがあるので, お得なカードを選ぶことが重要になります. ほとんどのカードは入会金がなくても無料で作れることも安心です.

また買い物限らず, 家賃の支払いもクレジットカード払いが選べる場合もあります. その場合銀行口座からの引き落としと比べて, 年間数万円のポイントが貯まることもあります.

2. 現金を持たなくて良いので職場や海外で便利, 早い

キャッシュレス決済全てに言えることですが, 現金を持たずに買い物できるということは【かさばる財布を持ち歩かなくていい】, ということです. また海外に行ったときにも, 日本円をドルやユーロなどに【両替する必要がなくなります】. 海外ではレストランのチップもクレジットカードで払えますので, 非常に便利です.

クレジットカードを持っていれば, 支払いの場面になって手持ちの現金が足りなくて支払えなかったり, 両替したお金を使い切るために無駄な買い物する必要もなくなります. また現金を出す時間, お釣りをもらう時間が短縮されるので, 決済がとても早くなります. お昼の食事の時間が取れないときに, この時間の短縮はとても助かります. 現金での決済しかできないと, 列に並んでいる間に病棟に呼ばれて食事を食べそびれる, なんてこともあると思います.

3. 家計, 使っているお金の管理がしやすい

クレジットカードで支払いを行なっていれば, 自分が1か月にいくら使っているか, 何にどのくらいお金を使って要るかの管理が非常にしやすくなります. 前月との比較もしやすいので, 自分が使いすぎていることなどもわかります. レシートをとっておいて手書きの家計簿をつけるのもいいのですが, 管理のしやすさを考えるとクレジットカードを使った方が楽だし見やすいと思います.

家計簿管理については MoneyForward MEがおすすめです.

こちらの記事もご覧ください.

クレジットカード3つのデメリット

- 使いすぎてしまう

- 紛失のリスク

- 何枚も持つと管理できなくなる

1.使いすぎてしまう

現金を持たなくても買い物ができるのはリスクです. クレジットカードにも限度額がありますが, それでも現金での買い物よりは, ついつい買いすぎてしまうのも現実です.

またクレジットカードは大きい買い物の場合, 何回かに分けて支払いをすることもできます(分割・リボ払い). ただこの【分割払いとリボ払いは手数料=利子がとても高いので絶対にしてはいけません. 】(ただし, 2回払いが選べる場合には2回は利子はかかりません)

2.紛失のリスク

カードを落とすと非常に厄介です. 暗証番号などは設定できるものの, 不正利用のリスクがあるからです. ただ紛失した際に, きちんとカード会社に報告すれば不正利用されても, 支払いを求められることはほとんどないと思います. また現金を落としても帰ってこないことを考えると, クレジットカードを持っていることはリスク回避になっているかもしれません.

3.何枚も持つと管理できなくなる

最近は魅力的なクレジットカードがとても増えています. 入会特典につられて何となく「お得かも!」と思ってカードを作ってしまうとカードの枚数がドンドン増えて管理しきれなくなります. どのカードがお得で使いやすいかを見極めて, 所有するカードは1or2枚に絞った方が良いと思います.

クレジットカードについてのまとめ

クレジットカードはキャッシュバックがあること支払いの利便性や迅速さ, 家計管理の面からとても有用です. しかし, お得なカードが増えているからこそ, 本当にお得なカードの見極めが必要ですし, 使いすぎにも注意が必要です. 分割払いやリボ払いは絶対禁忌です!

エポス プラチナ(EPOS platina)カードを勤務医のメインカードに勧める10の理由

0. EPOS platinaカードとは

最初にEPOS platinaカードについて説明します. EPOSカードはマルイグループが作っているクレジットカードで, VISAブランドのカードです.

カードのグレードには3種類あり, 通常のエポスカード, エポスゴールドカード, エポスプラチナカードです. 簡単にそれぞれを説明すると

- 通常のエポス :最初に持つカード, 年会費無料. 還元率0.5%.

即日発行. 学生でも持てる. - エポスゴールド:インビテーションありで年会費無料.

ボーナスポイント込みで還元率 約1.0%,

ポイントの有効期限なし. - エポスプラチナ:インビテーションありで年会費2万円

ボーナスポイント込みで還元率 2.0%超え,

ポイントの有効期限なし.

プラチナカードならではのサービスあり!

となっています.

ではエポスプラチナカードのオススメポイントをお伝えしていきたいと思います.

- 還元率がメッチャいい:約2.0%

- Suicaにチャージで最大1.5%還元

- マルイのお買い物で年4回 ポイントが10%に

- ポイントの有効期限がない, 支払いに当てられる.

- 安全性が高い, 利用通知がすぐに来る

- 海外旅行に強い

- 積み立て投資にもポイントがつく

- グルメクーポン, プラチナデスク(コンシェルジュ)サービス

- プラチナなのに安い年会費, ポイントで支払い可能

- 入会条件は厳しくない(ゴールド, プラチナの条件をお伝え)

![]()

1.還元率がメッチャいい: 約2.0%

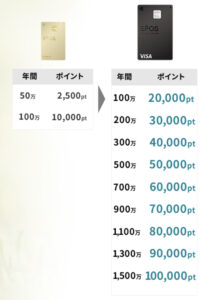

エポスプラチナカードのポイント還元率は数あるクレジットカードの中でもトップクラスです. 特に年間300万円使う方にとっては最もお得なカードと言えると思います.

エポスプラチナカードのポイント還元は以下の通りです.

- 通常ポイント:0.5%

- 年間ボーナス:100万円利用からボーナスあり(下の表参照)

- ファミリーボーナス:100万円利用からボーナスありで6千ポイント

- 登録した3つのお店のポイント3倍

- 誕生月はポイント2倍

- ポイントモールの利用でポイント2倍〜

(↑エポスカード公式ホームページより ポイント還元率)

僕が年間300万円使った時のポイントを計算してみたいと思います.

| 通常ポイント(0.5%) | 15,000 ポイント |

| 年間ボーナス | 40,000ポイント |

| ファミリーボーナス | 6,000ポイント |

| ポイント3倍特典(Suica, スタバ, マルエツ) | 12,000ポイント |

| 誕生月ポイント2倍 | 1,000ポイント |

| ポイントモール(さとふるなど) | 1,000ポイント |

| 合計 | 75,000ポイント |

このように僕の場合は【還元率が2.5%】近くになりました. 年会費の2万円を差し引くと【還元率が1.75%】になりますがそれでも【2.0%近い還元率】が得られていてお得なカードであることは間違いありません.

またポイント3倍特典のお店は数ヶ月に1回変えることができるので, 上手く使うとかなりお得なシステムです. 僕はコロナ前は海外旅行の支払いの時だけHISを登録して, ポイントを効率よく貯めていました. 海外旅行だと数十万円の支払いなので, ポイントも数千円変わってきます.

2.Suicaにチャージで最大1.5%還元

1の項目て書いたポイント3倍特典のお店として【モバイルSuica】(JR東日本ではないので注意)を登録すると, Suicaのチャージで合計1.5%のポイント還元が得られます. これは結構お得です.

Suicaのチャージだけでみても還元率1.5%はトップの数字です.

3.マルイのお買い物で年4回 ポイントが10%に

アラサーを過ぎてしまった僕にはあまりメリットが大きくないですが, 年4回ポイントが10% で買い物ができるのは若い世代には嬉しいことだと思います.

20代の頃はマルイで買い物をしていました. 今でも病院で履く靴, スボンなどは, このSALEの時に買うようにしています.

4.ポイントの有効期限がない, 支払いに当てられる.

ポイントがないことはとても重要なことです. 他のカードでは特典でポイントが多くもらえても期限が決まっているので, 必ず使わなければいけません.

エポスカードの場合はゴールド, プラチナカードではポイントに有効期限がないので, ポイントを使いそびれて失効してしまった, ということが起きません.

また, ポイントを月々の支払いに当てられることも大きなメリットだと感じています.

5.安全性が高い, 利用通知がすぐにくる

エポスカードは守備力も強いカードとも言えます. エポスカードには専用のアプリがあり, それをダウンロードすることで, クレジットカードの利用通知を確かめられます. そのスピードはかなり早いので, 不正利用に気がつかない,ということはあり得ません.

アプリではその他, 年間利用額なども確かめられます.

6.海外旅行に強い

現在はコロナウィルスの流行で海外旅行ができませんが, エポスプラチナカードでは,

- 海外での障害保険が自動付帯(最高補償額:本人1億円, 家族2000万円)

- 国内のラウンジが同伴者まで無料

- 海外の1000箇所以上のラウンジが使用可能

などなど海外旅行する際に, よりお得を感じられるサービスが付いています.

これは特別なことではないですが, 他のプラチナカードと同じレベルのサービスが受けられる, ということが大きなメリットです.

7.積み立て投資にもポイントがつく

マルイグループはtsumiki証券株式会社という会社を作って, 投資信託を請け負うようになりました. 4つの選択肢しか選べないので, すごく積極的にオススメできるわけではないですが, クレジットカードを使って0.5%の還元率が得られることに加えて, tsumiki証券で積み立てを続けていくと, 最高+0.5%のキャッシュバックポイントが得られます. さらに他の年間ボーナスポイントなどと組み合わさると1.0%以上のキャッシュバックが得られるかもしれません. これはなかなかいいシステムだと思います.

8.グルメクーポン, プラチナデスク(コンシェルジュ)サービス

プラチナカードになると, レストランの優待サービスやコンシェルジュサービスを利用することができます. これもコロナでだいぶ下火になってしまいましたが, だいたい1万円分くらいのコース料理が2人以上で行くと1人分無料になったりします.

個人的な感覚としては, そこそこのお店はグルメクーポン, もっといいお店はコンシェルジュサービスで予約, という感じでしょうか.

9.プラチナなのに安い年会費, ポイントで支払い可能

8であげたようなサービスはプラチナカードならではの魅力です. ただ全てのプラチナカードに共通する問題点は年会費がかかることです(プラチナゴールドカードは招待が来れば無料です. ) 高いものだと5万円くらいの年会費を取られるものがありますが, エポスのプラチナは2万円(招待ありの場合)です.しかも年会費をポイント払いできるので, 使っているとほとんど気になりません. 年間100万円使えば年間ボーナスで2万ポイントもらえるので, 年会費は実質ただになります.

10.入会条件は厳しくない(ゴールド, プラチナの条件をお伝え)

エポスカードはいきなりゴールドやプラチナのカードを持てないので,

(実際は最初の年の年会費をゴールドで+5,000円, プラチナで+10,000円払えば持てます)

カードを使いながら上位のカードに招待されるのを待つ必要があります.

明確な基準は公表されていませんが,

- ゴールドの条件:年間50万円程度or 一か月10万円程度の支払い

- プラチナの条件:年間100万円程度の支払いをして2か月経過後

という口コミがあります. 僕の経験上もそんな感じです.

学生でも入れますので, 将来に向けて医学生が入ることもオススメです.

欠点:ステータスは高くない

もちろん, エポスプラチナカードにも欠点んはあります.

それは条件が厳しくなく, 年会費も安いからこそなのですが, ステータスがそこまで高くないことです.

一言で言うと【庶民のプラチナカード】という感じです. 本当のお金持ちはもっとステータスの高い【ブラックカード】を持ちます.

ただ, これはエポスカードに限ったことではなく, 日本はクレジットカードが本当にたくさんの会社から出されていることもあって, ランクの割り振りが海外に比べて甘くなっています. 日本のプラチナカードは海外ではゴールドカードくらいのランク付です.

まとめ

勤務医の皆さん, これからお医者さんになる皆さんにオススメのクレジットカードは

【エポスプラチナ(EPOS platina)カードです】

オススメの理由は

- 還元率がメッチャいい:約2.0%超え

- Suicaにチャージで最大1.5%還元

- マルイのお買い物で年4回 ポイントが10%に

- ポイントの有効期限がない, 支払いに当てられる.

- 安全性が高い, 利用通知がすぐに来る

- 海外旅行に強い

- 積み立て投資にもポイントがつく

- グルメクーポン, プラチナデスク(コンシェルジュ)サービス

- プラチナなのに安い年会費, ポイントで支払い可能

- 入会条件は厳しくない(ゴールド, プラチナの条件をお伝え)

となっています.

ちなみに, 今エポスカードを作ると2000円分のポイントがもらえるようです.

![]()

以上です.

この記事がいいと思ったらTwitter の登録をお願いします.

この超基本の知識を知るだけでは不十分です.

実際に資産を増やして自分と家族を守り、選択肢を広げるためには行動が必要です.

ぜひ, 以下の記事もご覧ください.

【勤務医が当直をやめるための資産形成 Step1〜5】

Step1【必修!】医者がお金持ちになれない理由&問題を解決する方程式

Step3【あなたを守る】勤務医のためのわかりやすい節税の方法

番外編【要注意!】医者がワンルームマンション投資に騙されないための知識10選

番外編【失敗しない】医者が不動産投資を始めるならマイホーム購入がオススメ

番外編【無料お試し】あなたの未来を広げる意外な医師向け転職サイトの使い方